晉商銀行發布半年財報顯示,上半年實現營業收入27.36億元,同比下降1.8%;凈利潤10.51億元,同比增長2%。該行營收下滑主要原因是利息凈收入下降,利潤增長則依賴投資證券收益凈額大增44.5%及營業支出下降等。

報告期末,晉商銀行前十大客戶貸款集中度達54.4%,超出監管紅線。在資產質量方面,該行個貸不良率攀升至2.71%,對公不良率有所下降。近日晉商銀行宣布,該行擬轉讓14.21億元不良資產預計錄得11.11億元虧損,并需額外計提3.66億元減值準備。

目前,晉商銀行的消費貸業務正在擴張,其旗下晉商消金投訴也在增長,投訴量達數千條,涉及合作方違規催收、變相高息等問題。另外,二者與已被立案偵查的P2P平臺達飛云貸存在合作糾紛,引發“雙重催收”“兩頭還款”爭議。

兩折轉讓不良資產

公開資料顯示:晉商銀行2008年由太原市商業銀行更名,2009年2月28日正式掛牌成立,并于2019年7月18日在香港交易所上市。

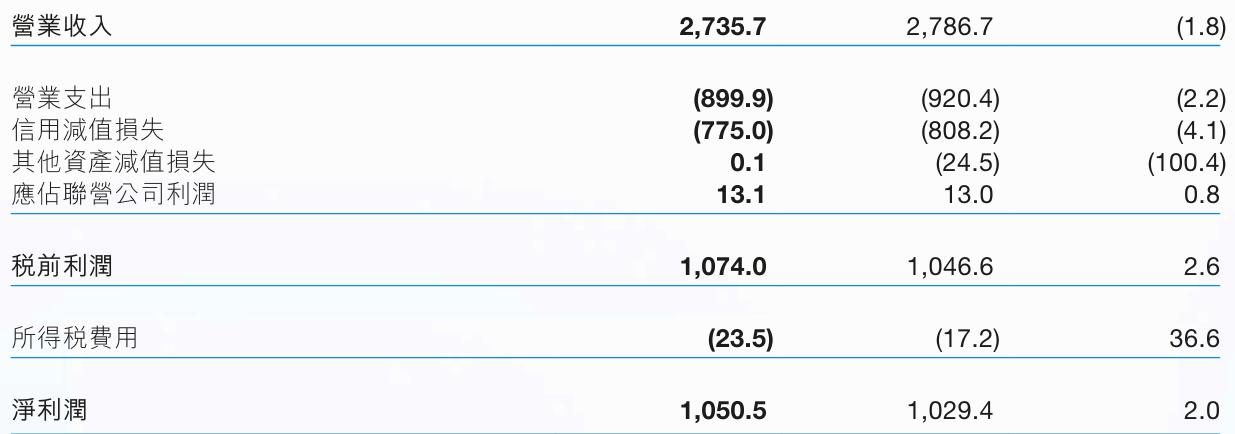

2025年上半年,晉商銀行實現營業收入27.36億元,同比減少1.8%;凈利潤為10.51億元,同比增長2%。

從收益表可見,作為收入支柱的利息凈收入同比減少8.4%,手續費及傭金凈收入減少10.8%,投資證券所得收益凈額則大增44.5%。

在營收下降的同時,晉商銀行營業支出也有所減少,降幅2.2%大于營收降幅。對此該行表示,“主要是由于本集團踐行勤儉辦行的理念,繼續深入落實過「緊日子」相關要求。”從數據來看,其他一般及行政費用下降10.8%是支出減少的主要原因。

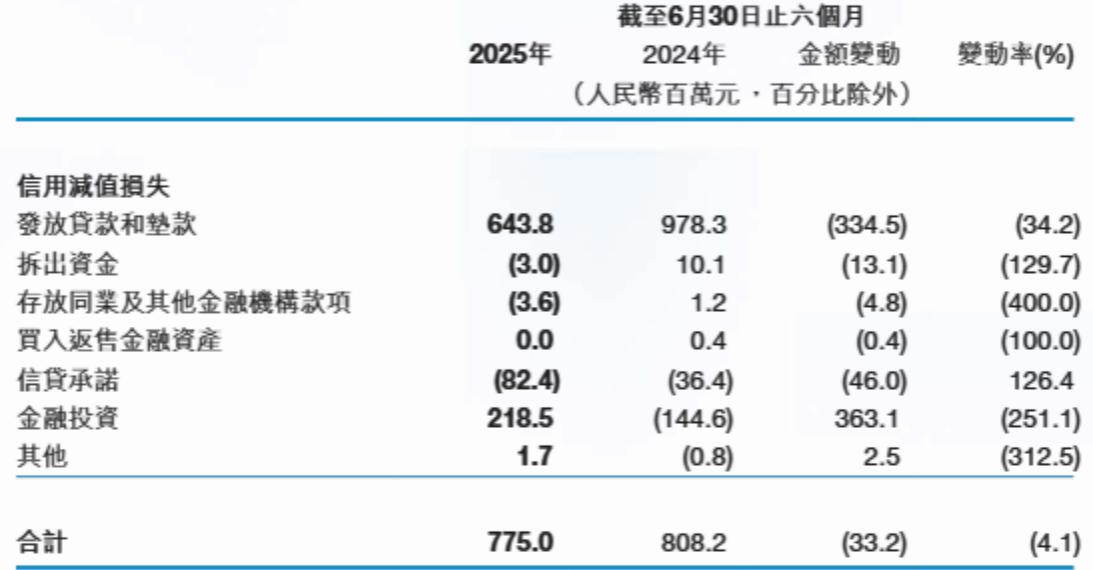

此外,晉商銀行信用減值損失同比減少4.1%。據其解釋,主要是減少了貸款類資產減值準備的計提。數據顯示:該行發放貸款和墊款減值損失6.44億元,較上年同期的9.78億元下降34.2%。

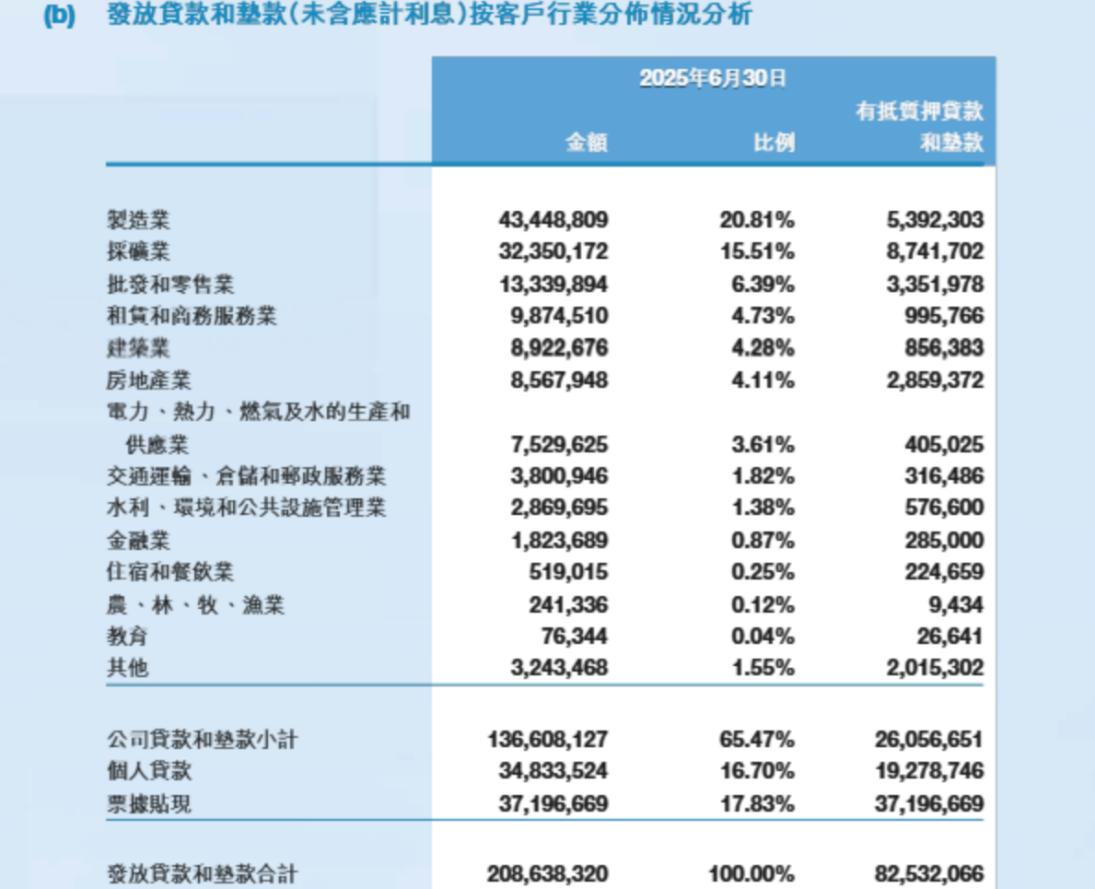

從貸款行業分布來看,截至2025年6月末,晉商銀行貸款主要投向于制造業、采礦業、批發和零售業、租賃和商務服務業以及建筑業,前五大貸款行業占比分別為20.81%、15.51%、6.39%、4.73%以及4.28%,合計51.72%。

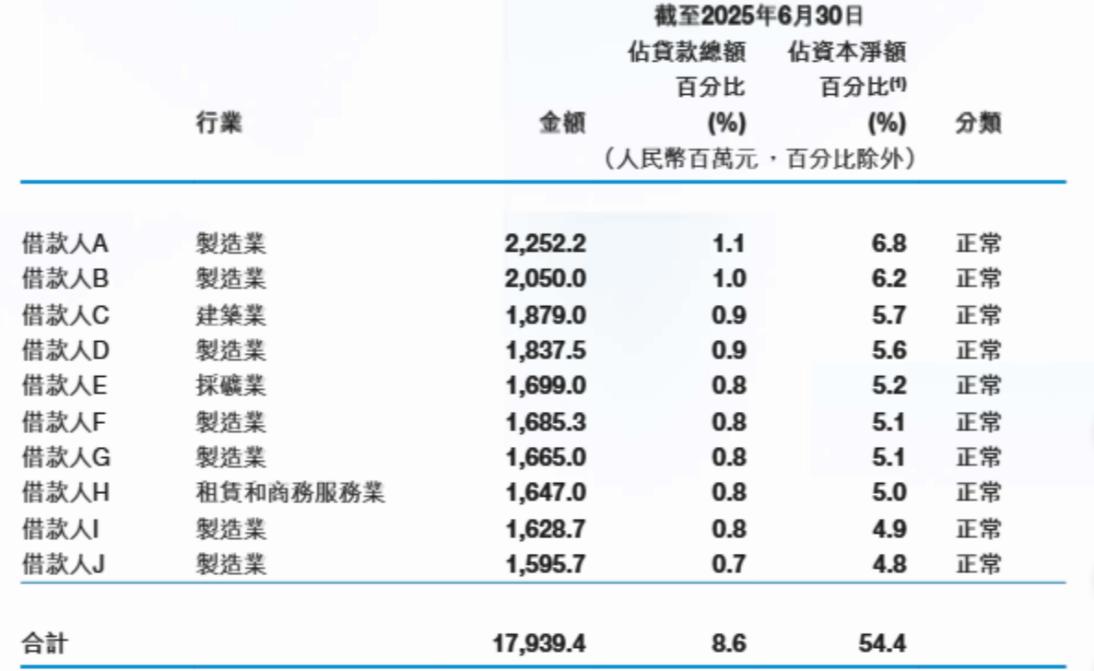

除了行業集中度較高,晉商銀行的貸款業務也面臨一定的客戶集中風險。

報告期末,晉商銀行向最大單一借款人的貸款余額為22.52億元,占其資本凈額的6.8%;向十大單一借款人的貸款總額為179.39億元,占其資本凈額的54.4%,其中屬于制造業的客戶達7家,貸款余額合計127.14億元,占比達38.5%。

據《關于印發商業銀行資產負債比例管理監控、監測指標和考核辦法的通知》規定,商業銀行對最大十家客戶發放的貸款總額不得超過資本凈額的50%。晉商銀行這一指標顯然已“踩紅線”。

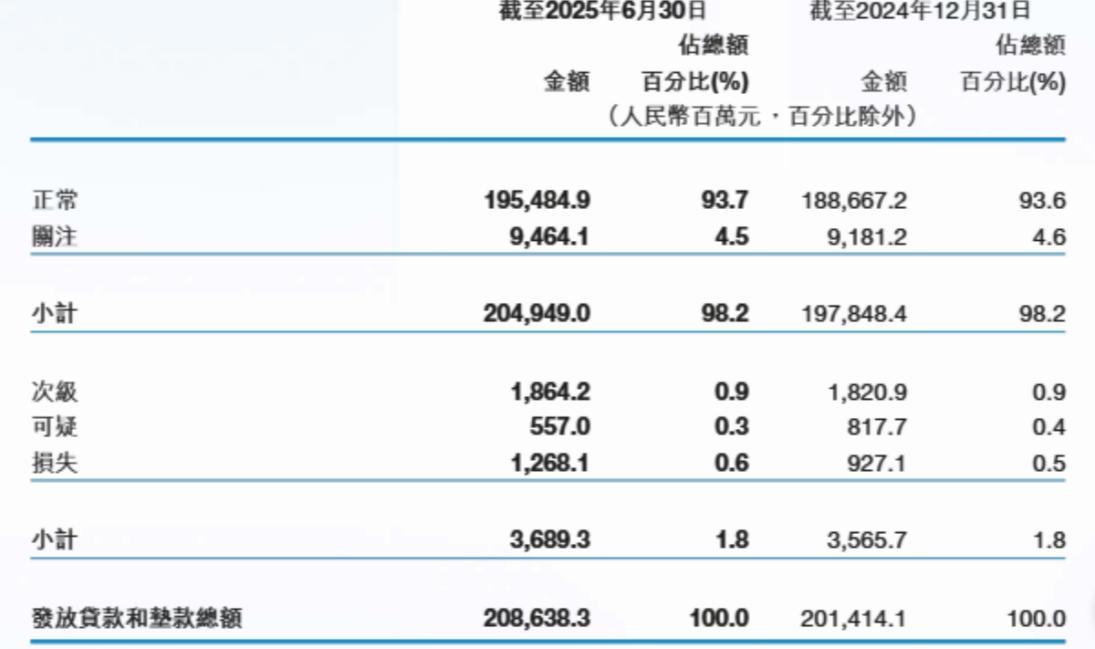

截至2025年6月末,按照貸款五級分類劃分,晉商銀行不良貸款為36.89億元,較2024年末增加1.24億元;不良貸款率為1.77%,與2024年末持平。不過,同期末作為不良前瞻指標的關注類貸款增加2.83億元至94.64億元。

晉商銀行表示:“不良貸款總額增加的主要原因是部分客戶還款能力下降,導致本集團個人貸款不良余額增加。”數據顯示:該行個人貸款不良貸款率由2.28%上升至2.71%,個人貸款不良貸款余額由7.81億元增加至9.42億元。

與個貸不良攀升不同,晉商銀行對公貸款不良有所下滑。報告期末,該行公司貸款不良貸款率由2.19%下降至2.01%,不良公司貸款余額由27.85億元減少至27.47億元。

對此,晉商銀行解釋稱,“主要原因是由于本集團通過綜合運用直接清收、司法催收等多種處置手段,持續加大清收處置力度并加快推進進度,促使該部分不良貸款余額及不良貸款率呈下降趨勢。”

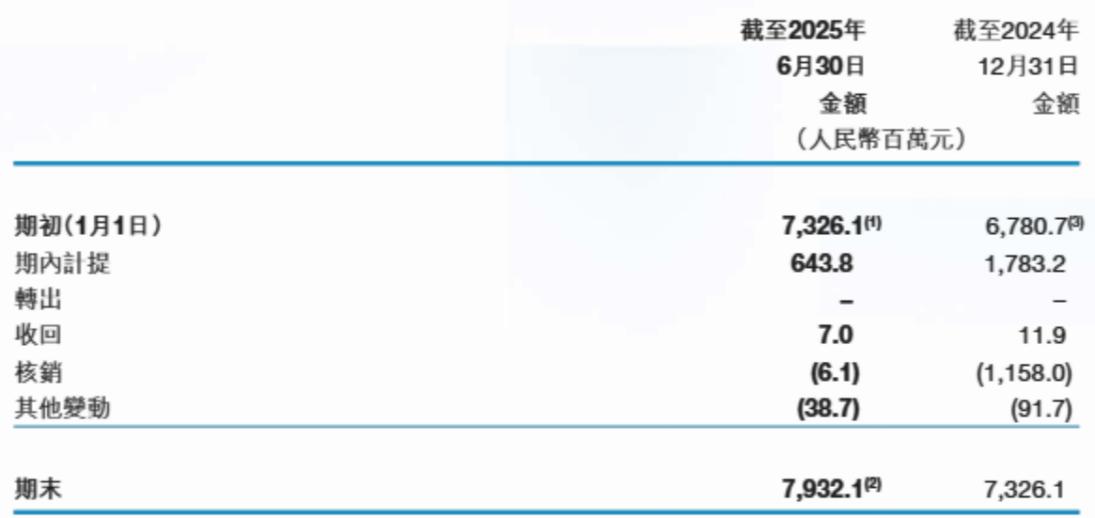

去年晉商銀行不良貸款核銷力度“空前”加大。自上市以來2019年至2022年,該行分別核銷1.7億元、0.15億元、1.77億元、1.44億元;2023年相應數據顯示為“-”,或為0;2024年飆升至11.58億元。

2025年上半年,晉商銀行不良貸款核銷僅610萬元。不過,就在中報披露當日,晉商銀行宣布與晉陽資管簽訂資產轉讓協議,同意以對價3.1億元轉讓涉及八家企業客戶的不良資產。相關資產包括截至2025年3月5日的本金、違約金及利息等約14.21億元。

晉陽資管為山西國運的非全資附屬公司,山西國運間接持有晉商銀行約20.76%權益,故本次交易構成關聯交易。本次轉讓預計錄得虧損約11.11億元(未經審計)。晉商銀行表示,將就原減值損失準備與實際損失差額約3.66億元計提額外減值損失準備。

晉商銀行核銷規模為何呈大幅收縮態勢?資產轉讓是否成為替代核銷的新風險出清渠道?額外計提3.66億元減值準備是否意味著前期資產質量評估存在重大疏漏?這部分計提將對2025年全年凈利潤產生多大影響?值得關注。

合作方變相高息惹投訴

消費貸業務擴張的同時,晉商銀行及其消金公司卻飽受消費者投訴。

截至2025年6月末,晉商銀行個人消費貸款達50.59億元,較上年末增加13.2%。該行表示,“主要歸因于本集團大力推進消費貸款的轉型發展,以客戶為中心,擴大客群服務范圍,提升客戶管理水平,通過在線化產品的升級和創新,不斷提升服務效率和客戶體驗,消費信貸得到了快速增長。”

2016年2月,晉商銀行與其他第三方股東共同出資成立了山西省內首家消費金融公司——晉商消金,其中該行持股比例40%。2025年上半年,晉商銀行對聯營公司投資額由上年末的3.7億元增加至3.83億元。

第三方投訴平臺上對于晉商銀行及晉商消金的投訴不少。截止9月10日,其中僅黑貓投訴上就有270多條投訴中包含搜索詞晉商銀行,晉商消金累計投訴量更是達到3180多條。

據梳理,投訴事由除了爆通訊錄、違規催收等外,主要指向晉商銀行合作方發放校園貸,砍頭息,額外收取擔保費、咨詢費、權益費、會員費、服務費等其它費用,致使實際貸款利率遠高于合同約定利率,甚至超過36%。

10月1日,《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》將正式實施。該助貸新規明確,商業銀行開展互聯網助貸業務,應當堅持總行集中管理等原則;應當對平臺運營機構、增信服務機構實行名單制管理,不得與名單外的機構開展互聯網助貸業務合作。

新規還要求,商業銀行應當完整、準確掌握增信服務機構實際收費情況,在合作協議中明確平臺服務、增信服務的費用標準或區間,將增信服務費計入借款人綜合融資成本,明確綜合融資成本區間,同時明確平臺運營機構不得以任何形式向借款人收取息費,增信服務機構不得以咨詢費、顧問費等形式變相提高增信服務費率。

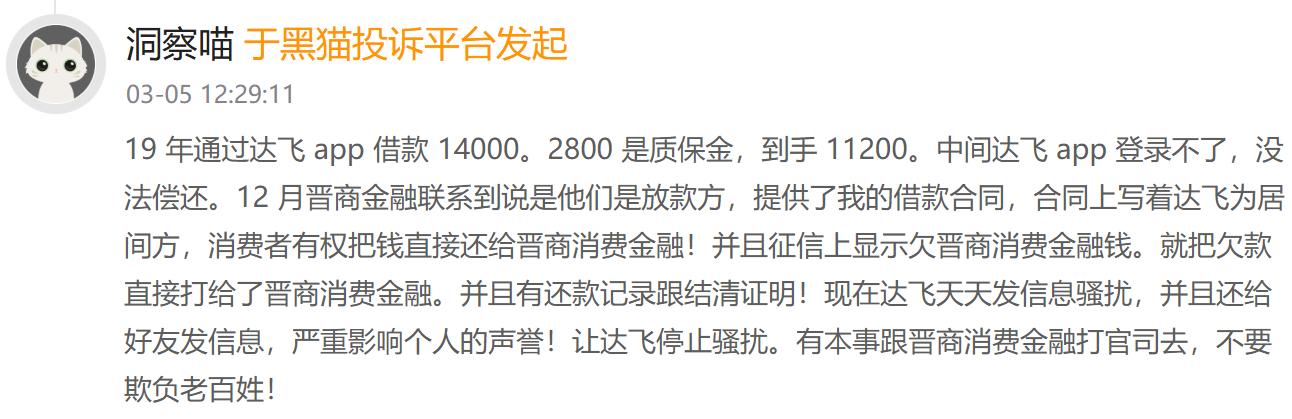

值得注意的是,多位消費者反映晉商銀行、晉商消金與達飛云貸之間的經濟糾紛讓他們“苦不堪言”。明明只借了一筆款,卻要向兩方都歸還資金,不然另一方就會催收。

今年3月,有消費者投訴稱,“19年通過達飛app借款14000。2800是質保金,到手11200。中間達飛app登錄不了,沒法償還。12月晉商金融聯系到說是他們是放款方,提供了我的借款合同,合同上寫著達飛為居間方,消費者有權把錢直接還給晉商消費金融!并且征信上顯示欠晉商消費金融錢。就把欠款直接打給了晉商消費金融。并且有還款記錄跟結清證明!現在達飛天天發信息騷擾,并且還給好友發信息,嚴重影響個人的聲譽!”

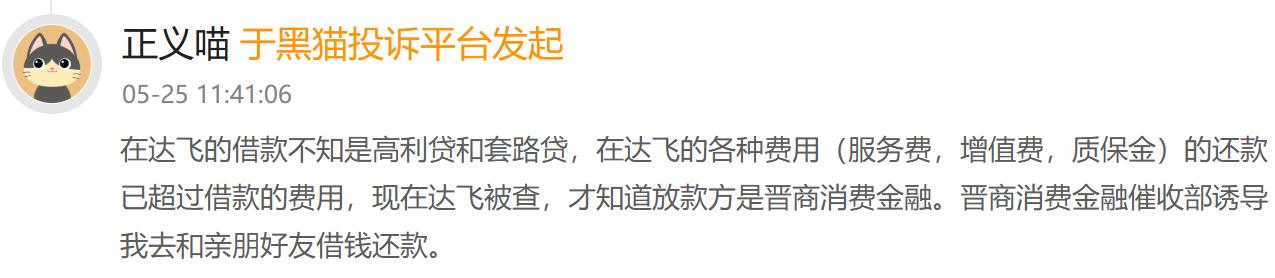

還有消費者反映,其在達飛的借款不知是高利貸和套路貸,在達飛的各種費用(服務費,增值費,質保金)的還款已超過借款的費用,現在達飛被查,才知道放款方是晉商消費金融。這名消費者進一步表示,“晉商消費金融催收部誘導我去和親朋好友借錢還款。”

2024年9月,秦皇島市公安局撫寧分局經偵大隊發布公告稱,2015年至2020年期間,犯罪嫌疑人高云紅伙同謝偉等人利用達飛云貸公司旗下“達飛云貸APP平臺、達達樂投APP平臺、智慧樂投APP平臺”等方式經營P2P業務,在全國28個省市開設線下地推門店,以投資理財產品有高額返利為由(約定6%-12%不等的年化收益)非法吸收公眾存款。

目前,北京市公安局朝陽分局已經對達飛云貸科技(北京)有限公司以涉嫌非法吸收公眾存款案立案偵查。

針對消費者投訴的“雙重催收”“兩頭還款”等問題,晉商銀行、晉商消金是否履行了對合作機構的盡調義務?如何防范P2P平臺風險向持牌機構傳導?

來源: 消費日報網 盧岳

掃一掃分享本頁

掃一掃分享本頁