7月23日,廣發銀行召開學習貫徹金融系統黨的建設工作會議精神暨2025年上半年經營管理工作會議,官方發布的新聞稿并未提及上市。廣發銀行內部人士表示,會議現場也沒有提及上市的相關安排。

一直以來,廣發銀行的上市進展都備受關注。在渤海銀行上市后,未上市的全國性股份行僅剩廣發銀行、恒豐銀行兩家,而其中廣發銀行資質最好,還在國內系統重要性銀行之列。

實際上,2009年廣發銀行就提出上市的計劃,但其上市歷程可謂“一波N折”:從A股到H股,上市輔導從“中止”到“終止”,主要股東從花旗變成中國人壽,歷經16年仍未有實質性進展。近兩年上市計劃還有所“淡化”,廣發銀行在公開場合已不提上市,該行2023年、2024年年報中只字未提上市相關事宜,年度半年度工作會議也是如此。

與之同時,東莞銀行和南海農商銀行則在排隊等待上市。

“原因比較復雜,從外部來講最近幾年銀行IPO基本停滯,A股上市概率很低;從內部看,這幾年業績不穩定、多個高管出事、內部治理不理想。”廣發銀行內部人士說,“這幾年基本沒有推進,內部很少提,也沒有上市籌備辦這樣獨立的部門”。

據了解,在花旗主導時期(2006-2016年),廣發銀行深陷外資與中資股東的博弈與戰略分歧,上市努力屢屢擱淺;中國人壽入主后(2016年至今),雖憑借其強大的資金實力幫助廣發銀行補充資本、改善財務指標,但奈何銀行業估值低迷,破凈上市并非優選。由于錯失上市時機,廣發銀行與同行的差距拉大,甚至被一些城商行超越。

正如前述廣發銀行內部人士所言:“(廣發銀行)已經錯過了上市的黃金時期。”這一黃金時期正是2006年-2016年,商業銀行營收增速高,首發市凈率在1倍以上甚至高達3.9倍,而近年商業銀行嚴重破凈,行業市凈率一度跌至0.4倍。

今年年初,中國人壽提出全新的“333戰略”,打造三大新上市平臺成為主要戰略之一。雖然未明確提及廣發銀行,但作為國壽旗下唯一未上市的銀行板塊,廣發銀行戰略地位不言而喻,這也給外界一定的想象空間。從廣發銀行內部獲悉,該行依然有繼續沖刺上市的想法,并未放棄。

銀行IPO生死劫

上市是每一家銀行的夢想,因為上市可以顯著增強資本實力、提升品牌聲譽、拓寬發展空間。

但成功上市絕非易事,需要“天時”(宏觀經濟增速高、市場活躍、銀行估值高)、“資質”(盈利強、資產優、資本足、治理佳)、“人和”(團隊和、協作專業、監管溝通順暢)三者兼備。尤其是從啟動上市至上市成功短則三五年,長則10余年,要保持三者兼備的難度可想而知。

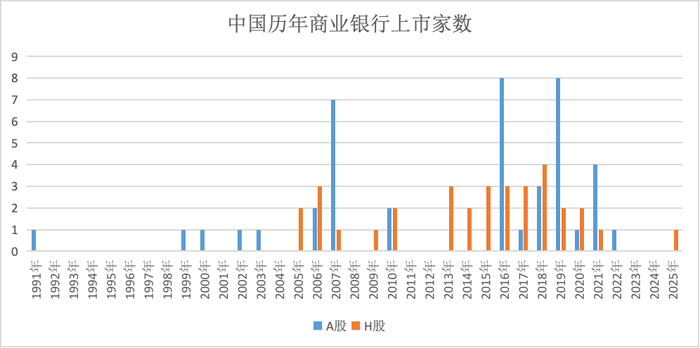

據統計,目前在A股、港股上市的銀行分別為42家、33家,其中15家實現A+H上市,即中國商業銀行實現上市的一共就60家,占比不到2%,而它們上市時也面臨著驚險一躍。

比如四大行在2003年末確定了股改上市的目標,最終在2006年-2010年陸續上市。如果錯過了這段時間,四大行的上市也會非常之難。

“事實證明,中央政府關于國有銀行改革的決策及時機的選擇是十分正確的。否則全球金融危機來襲之后,改革將會遙遙無期。”央行行長潘功勝在《大行蝶變》一書中寫道,“農業銀行2010年上市后資本市場對于大型IPO項目的發行窗口基本關閉。”

再比如2006年6月南京銀行和寧波銀行的首發申請同時獲批,但上交所主板上市額度有限,寧波銀行不再拘泥于銀行主板上市的教條,果斷選擇在深交所中小板上市。上市之前,寧波銀行總資產僅400多億,而現在高達3.4萬億,市值居深市前列。

國內商業銀行上市要么在港股,要么在A股。但兩個市場存在顯著不同,香港市場國際化,但成交量少、流動性差、估值低;A股上市定價高于港股,但又面臨著IPO周期的不確定性。

統計顯示,A股銀行上市的時點集中在2007年、2016年、2019年、2021年四個年份,四年合計27家銀行上市,占比達三分之二。這意味著,銀行能否成功在A股上市很大程度上取決于是否抓住了短暫的“政策窗口”。比如興業銀行2002年籌備上市,2007年上市時正值IPO放松之時。

(根據同花順ifind制圖)

總之,銀行IPO成功都是相似的,但失敗各有各的“問題”,包括IPO收緊、實控人和戰略變更、高管貪腐、財務指標惡化、重大合規風險等等。“業績不好,高管接連出事,股東之間的協調和博弈等都是原因。”上述廣發銀行內部人士表示。

而廣發銀行上市過程中,幾乎都遇到前述問題:IPO收緊方面,2011年5月,廣發銀行就向廣東證監局備案,正式啟動“A+H”IPO,但2013年因為IPO收緊,廣發銀行決定暫擱A股上市計劃。

高管貪腐方面,廣發銀行三任董事長李若虹、董建岳和王濱相繼“落馬”,對該行的經營和聲譽產生了重大沖擊。

重大合規風險方面,2017年廣發銀行因“僑興債”違規擔保事件被罰7.22億元,創下銀行業罰單紀錄。

實控人和戰略變更方面,2016年廣發銀行主要股東由花旗變為中國人壽,直接動搖了IPO審核根基。而在花旗時代和國壽時代,廣發銀行IPO也演繹了不同的故事。

花旗入主:蜜月、沖突與未竟的藍圖

廣發銀行成立于1988年。由于多級法人體制等原因,早期廣發銀行經營陷入困境:2003年末不良貸款率高達22.84%,資本充足率僅為3.87%。

在此背景下,廣發銀行開啟剝離資產、引資重組等事宜。2006年以花旗銀行為首的財團收購廣發銀行85%的股權,其中花旗集團認購20%的股權,并主導廣發銀行的日常經營和管理。

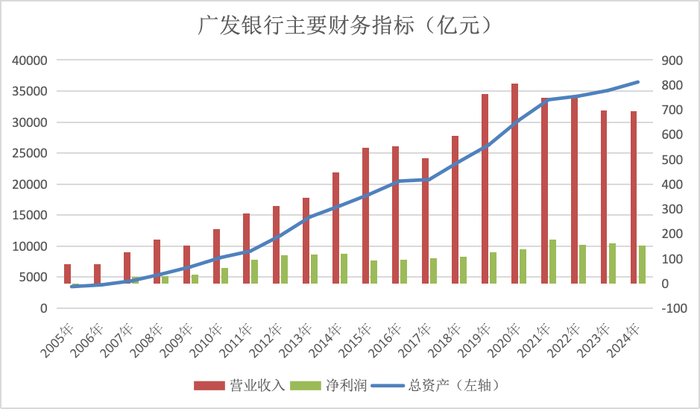

花旗的入駐和管理確實為廣發注入了新血液,2007年廣發銀行即扭虧為盈,實現凈利潤27億元,并保持快速增長,至2014年廣發銀行凈利潤達到120億元。期間廣發銀行資產規模在2012年突破1萬億。

(根據同花順ifind制圖)

上市也提上日程。2009年,廣發銀行在當年年報中提出要積極推動本行公開發行上市,成立上市工作領導小組。2011年5月,廣發銀行就向廣東證監局備案,正式啟動“A+H”股IPO。

但直至2016年,廣發銀行IPO也沒有取得實質進展。“其實花旗時期是銀行上市的好時期,但當時廣發銀行的主要問題是股權,外資股東持股比例較高,這個是各方有些擔憂的問題。”廣發銀行一資深員工說。

之所以說是“好時期”是因為當時宏觀經濟正值高速增長階段,市場也給予了銀行較高的估值。2006年-2016年A股首發市凈率普遍在1倍以上。尤其建行首發市凈率高達3.9倍(2007年),時至今日仍是中國銀行業首發市凈率最高的銀行。

但由于外資股東與本土股東的分歧、中外方分化差異的原因,廣發銀行IPO擱淺。

正如廣發銀行原董事長董建岳2016年8月離任時表示:“由于客觀條件的限制、中外方文化的差異以及更主要的我個人能力所限,有一些工作的成效尚未達到我預期的目標。特別是IPO,幾經努力,使出洪荒之力,也未達成。”

花旗入股廣發銀行之時,正值中資銀行紛紛引入境外投資者。從持股情況看,單個外資機構持股比例最高為19.99%。而花旗志在取得廣發銀行控股權,在2005年底第6輪投標中,以花旗為首的財團擬收購廣發銀行85%的股權,其中花旗獨家持股超40%,不過最終花旗持股比例為20%。

一位不愿具名的廣發銀行中層此前表示,廣發銀行IPO計劃擱淺與股權架構有一定的關系。花旗集團持有廣發銀行20%股份,達到了單個外資持股的上限。

“歷史上,中國對外資入股中資銀行有持股比例限制等相關規定。花旗較高的持股比例,在一定程度上突破了當時的政策限制。監管部門對于此類特殊情況的審核和監管更為嚴格,需要確保其符合相關法規和政策要求,這增加了廣發銀行上市審核的復雜性和不確定性。”某股份制銀行前高管表示。

從治理結構上看,外資機構在其他中資銀行的董事會席位一般為1-3位,而廣發銀行16個董事席位中,花旗就占據了6席,花旗還向廣發銀行“空降”了多名高管(包括行長)。

實際上,花旗與中資股東、本土團隊的裂痕在重組不久后就開始出現。其中一個案例是,當時來自花旗的行長辛邁豪制定的五年計劃,屢次無法在中資股東中獲得通過。

隨著溝通難題和流程再造的不順利,廣發銀行原高層也對花旗產生疑慮。時任行長辦公室高級顧問郭小平2007年稱,他個人對于花旗改造由“充滿信心”到“沒有信心”。他認為,花旗在廣發更多采取務虛動作,并未真正推動補充資本、開拓新業務、增加網點布局等方面的變革。

“歷史上花旗銀行等外資股東持股比例較高,曾試圖獲取廣發銀行的實際控制權,與其他股東在管理層任命、業務發展方向等關鍵問題上存在博弈,影響了廣發銀行的決策效率和業務發展戰略的一致性。”前述股份制銀行前高管說。

國壽入主難抵估值寒冬

花旗最終和廣發銀行分道揚鑣。2016年2月,中國人壽斥資233億元收購花旗集團及IBMCredit持有的股份,成為了廣發銀行的最大單一股東(持股比例達到43.68%)。

國壽入主后,廣發銀行發展戰略發生大變化。2015年廣發銀行的年報中,“打造中國零售銀行”排在戰略布局首位。而在2016年的年報中,“銀保協同”排在了零售金融業務之前。

“國壽入主后,更加強調和保險業務的協同,強化綜合金融服務。另外一個主要變化是加大和國企、央企的合作,當年提出重回主戰場,對公業務是基礎。之前花旗不看好國企和地產,重點發展零售業務。”廣發銀行對公業務部門人士表示,“還是進入比較晚,那個時候已是地產的巔峰末期。”

和中國人壽聯姻之后,廣發銀行銀保協同出現跨越式發展。以入主廣發銀行后的首年為例,2016年廣發銀行代銷中國人壽集團各類保險產品6.6億元,較上年增長超過3倍;實現手續費收入4050萬元,也較上年增長3倍。

國壽入主后,廣發銀行總資產規模相繼站上2萬億、3萬億的臺階,截至2024年末廣發銀行資產規模達到3.6萬億,居全國各商業銀行第17位。與此同時,廣發銀行營收和凈利潤在2016年-2020年間仍穩步增長。

上市也再度提上日程。在2019年的上半年工作會議上,廣發銀行提出“三至五年內實現公開上市”的計劃。2021年年報表示要“積極做好上市籌劃準備工作”,2022年年報提到要“夯實上市基礎”。但2023年、2024年報卻對上市不置一詞。

“中國人壽是廣發銀行的大股東,持有較高比例股權,但也不到50%,這在一定程度上提升了協調其他股東利益的復雜程度。不同股東基于自身的戰略布局、財務規劃等因素,在銀行發展戰略走向,諸如業務拓展方向、市場定位調整以及分紅政策的制定方面,極有可能產生分歧。”某股份制銀行觀察人士說。

年報顯示,目前中國人壽為廣發銀行第一大股東,持股比例43.69%;此外,中信信托持股14.14%,其余股東包括國網英大國際控股集團、江西省交通投資控股公司、中航投資控股公司、廣州城投集團等,它們持股比例均不足10%。

廣發銀行近兩年“淡化上市“的另一種可能是近年盈利指標出現滑坡。由于凈息差收窄,2020年后廣發銀行營業收入和凈潤有所下行:2024年營業收入692億元,相比2020年的峰值下降14%;2024年凈利潤為152億,相比2021年的峰值也下降14%。

更重要的原因可能在于銀行板塊的低迷。同花順ifind數據顯示,2016年以來銀行板塊持續破凈(2018年2月除外),其中2022年5月-2024年9月長達兩年多的時間銀行市凈率低于0.5倍。港交所銀行股更是頻現“仙股”,一些中小行市凈率只有0.2倍、股價不到1港元,即便資產規模1.8萬億元的渤海銀行市值也只有170億元左右。

(界面新聞根據同花順ifind制圖)

從一級市場上看,因為打新的因素,2016年-2021年A股銀行發行市凈率一直保持在1倍,但受銀行股低迷、注冊制改革影響,2022年上市的蘭州銀行發行市凈率只有0.8倍。

在這一背景下,如廣發銀行上市,其定價要達到0.8倍市凈率難度不小。一方面,其IPO融資規模較大,市場承接壓力大;另一方面,近年廣發銀行股東公開轉讓案例顯示,轉讓價格普遍低于凈資產。

例如今年1月盈投控股以每股7.46元轉讓廣發銀行股份,轉讓價格僅相當于廣發銀行2024年末每股凈資產的65%(即市凈率0.65倍)。不過,該交易因涉及股權質押,價格可能被低估。

而在2006年花旗財團購買廣發銀行股權時,中國人壽就作為財團之一參與認購,此后中國人壽多次增持或受讓廣發銀行股份,前后耗資530億,每股價格市凈率均在0.94倍以上。從這個角度看,廣發銀行破凈上市并非中國人壽的優選。

(根據公開信息整理)

差距與曙光

由于錯失上市時機,廣發銀行與同行的差距逐步拉大,甚至被一些城商行超越。

同花順ifind數據顯示,2005年末廣發銀行的資產規模約3500億元,是招商銀行的二分之一,而2024年僅是招商銀行的三成;2005年廣發銀行總資產與華夏銀行旗鼓相當,而2024年末華夏銀行總資產高出廣發銀行8000億元;2005年廣發銀行總資產是浙商銀行的15倍,而現在浙商銀行已逼近廣發銀行。

規模的掉隊很大程度上意味著營收和利潤的掉隊。如2024年華夏銀行營收已達971億,高于廣發銀行280億,而二十年前二者差距為60億元。

“差距拉大與上市與否存在很大的關聯,銀行通過上市可以籌集大量資金,用于改善財務狀況、提升資本充足率以及支撐戰略轉型。”某券商銀行業分析師說,“從歷史上看,股份制銀行上市快速擴展經營領域和規模,實現了全國性的網點布局。”

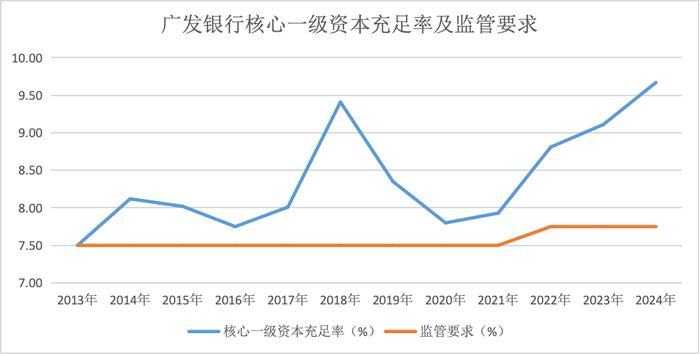

由于遲遲未能上市,廣發銀行多個年份資本充足率低于行業平均水平,且離監管底線較近。廣發銀行不得不通過定增補充資本,中國人壽均參與定增,持股比例一直保持在43.68%。

(根據同花順ifind制圖)

商業銀行補充核心一級資本的外部渠道包括IPO、配股、定增、可轉債四種。由于銀行股持續破凈,即便上市銀行補充核心一級資本的渠道也很少,包括六大行在內的上市銀行也不得不通過定增補充資本。

對于未上市的廣發銀行而言,IPO依然是其補充核心一級資本的可選項。畢竟其資質在中國商業銀行版圖中仍是佼佼者,2024年以3.6萬億的總資產、約700億的營收、152億的凈利潤成為未上市銀行中的“扛把子”,也超過許多已上市的中小行,位居國內系統重要性銀行之列。

今年1月召開的中國人壽2025年工作會議提出“333戰略”,其中打造三大新上市平臺尤為引人關注。雖然中國人壽并未對“三大新上市平臺”做出更多說明,但作為國壽旗下唯一未上市的銀行板塊,廣發銀行上市依然有想象空間。

今年4月28日,廣發銀行董事會選舉蔡希良為該行董事長。作為中國人壽集團新晉董事長,蔡希良的上任標志著廣發銀行進入新階段。這是否會給該行的上市帶來一些變化?

現在的好消息是,銀行股估值持續迎來修復,壞消息是目前銀行股市凈率仍只有0.65倍,未來仍面臨息差收窄、不良上升等挑戰。不過對于“財大氣粗”的中國人壽而言,其有充足的資金可為廣發銀行補充資本,廣發銀行上市并不急于一時,可“?待價而沽?”。

來源: 界面新聞 楊志錦

掃一掃分享本頁

掃一掃分享本頁