近期,創新藥板塊震蕩調整。

截至6月25日,今年以來,港股創新藥指數上漲65.50%,萬得創新藥指數上漲24.83%。

值得一提的是,近兩周創新藥板塊震蕩調整期,有資金開始持續買入港股創新藥ETF,該基金份額由91.48億份增至114.82億份,增幅高達26%。

此外,從近期一些基金漲跌走勢與創新藥行情同步來推測,部分主動權益基金可能在二季度創新藥上漲后追高買入創新藥,尤其是一批醫藥基金。

此時,市場關注的焦點是:創新藥行情走到哪里了?究竟是“絕對底部”還是“炒作尾聲”?

目前不少基金經理持樂觀態度,認為創新藥行情還沒有走完,但認為當前創新藥存在分化現象,一部分好公司仍在地板價,增長潛力巨大;但一部分垃圾股則存在巨大泡沫,炒作已至尾聲,應謹防踩坑。

創新藥基金領漲

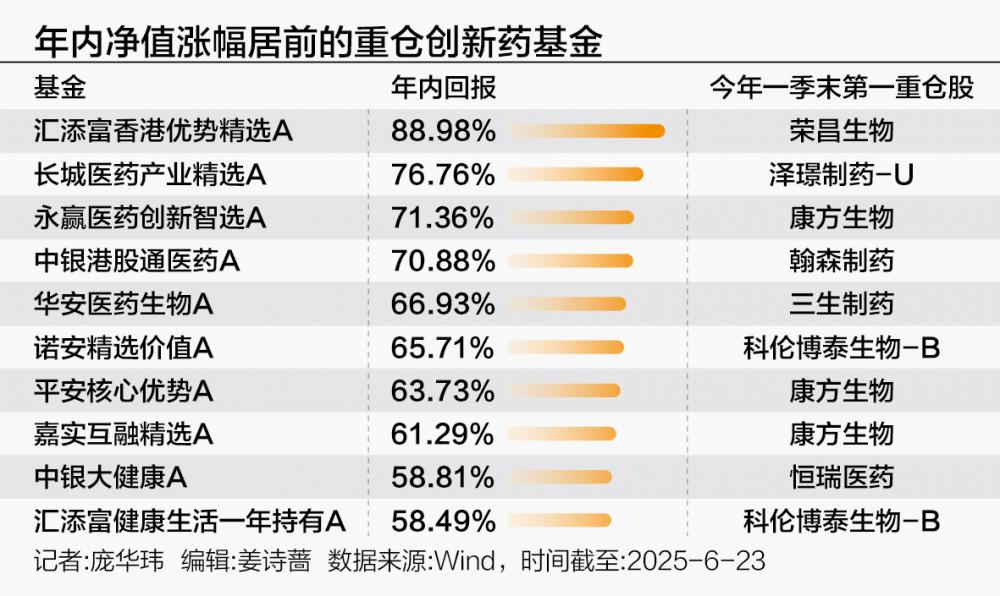

今年上半年,重倉創新藥的基金表現優異。

截至6月23日,年內漲幅超50%的36只基金(只計算初始基金,下同),有31只重倉創新藥,占比86%。匯添富香港優勢精選A以88.98%的回報暫居年內冠軍。

31只重倉創新藥的頭部基金中,包括19只主動權益基金,6只被動基金,6只QDII基金。

具體來看,今年重倉創新藥基金凈值漲幅TOP10為:匯添富香港優勢精選A(88.98%)、長城醫藥產業精選A(76.76%)、永贏醫藥創新智選A(71.36%)、中銀港股通醫藥A(70.88%)、華安醫藥生物A(66.93%)、諾安精選價值A(65.71%)、平安核心優勢A(63.73%)、嘉實互融精選A(61.29%)、中銀大健康A(58.81%)、匯添富健康生活一年持有A(58.49%)。

總體來看,年內創新藥基金表現出色,特別是重倉港股創新藥的基金。不過較之10多天前的6月12日高點,不少重倉創新藥的基金已回調6~10個百分點。

截至6月23日(QDII基金凈值確認時間為T+2),在全市場基金中,張韡管理的匯添富香港優勢精選以年內回報88.98%,目前暫居2025年基金第一名,不過較年內高點已回落15個百分點。在6月12日,該基金年內凈值漲幅曾達到103.67%。

張韡是醫藥科班出身,2023年1季度開始關注創新藥,2023年3季度重倉創新藥,2025年1季度才迎來創新藥大翻身,該基金前十大重倉股目前全部是創新藥。張韡提前重倉布局創新藥,等待一年半后,終于完整地吃到這一波創新藥紅利。因匯添富香港優勢精選是一只重倉港股的QDII基金,所以漲幅在創新藥中遙遙領先。

緊隨其后的是梁福睿管理的長城醫藥產業精選,它在這波創新藥行情中同樣表現犀利,今年以來截至6月23日累計漲幅達到76.76%,目前在年內基金業績榜中排名第二。

梁福睿作為新生代基金經理,長城醫藥產業精選是其管理的第一只也是唯一一只基金,他目前任職不滿1年。梁福睿是分子生物學碩博,一季度“All in創新藥”,并且今年及時在底部將倉位轉向港股,業績因此表現出色。

誰在加倉?

值得關注的是,最近的一波創新藥回調中,資金開啟了抄底港股創新藥ETF的操作。

回頭看,在4月中旬至6月中旬創新藥上漲期,資金以賣出操作為主,港股創新藥ETF遭遇約23億份贖回,份額下降20%。市場分析認為,這一波贖回潮背后是此時基民投資由此前的“虧損”逐漸轉向“回本”,遭遇“回本殺”,不少資金此時止盈贖回。

但6月中旬(6月13日至6月20日)創新藥經歷了一波回撤,港股創新藥ETF從近期最高點一度回撤了15%。

就在6月中旬港股創新藥ETF波動和回撤前后,有資金開始買入。6月10日,該基金的份額為91.48億份,但到6月24日已增至114.82億份,增加了23.34億份,僅用兩周份額大增25.51%。

除了近期資金涌入港股創新藥ETF之外,部分基金經理可能也在二季度高點時買入創新藥。

這一推測來自于基金凈值與創新藥行情的對比,比如創新藥跌幅較大的6月17日,港股創新藥ETF大跌4.32%,當天創新藥,尤其是港股創新藥領跌。

此時,一批基金出現明顯的估算誤差,具體來說,這些基金跌幅遠大于估算,很可能這批基金在二季度加倉了創新藥,才引發了遠超估算的回調,Wind統計還顯示,這些基金在創新藥最近這一波回調中,也普遍回調了6%~10%。

比如,華富健康文娛在一季度買了創新藥,但買得并不多。6月17日,基金凈值估算下跌0.75%,但實際下跌5.14%,估算誤差高達4.39%。并且在6月13日至6月20日,港股創新藥指數下跌10.32%時,該基金的跌幅也達到10.86%,兩者大致同步。

也就是說,華富健康文娛很可能二季度買入大量創新藥股票,因而在最近這一波創新藥回調中受到沖擊。

根據Wind數據篩選,二季度加倉創新藥的基金,可能包括:華富健康文娛、永贏醫藥健康、申萬菱信醫藥先鋒、中信建投醫藥健康、中信建投醫改、易方達醫療保健、招商豐韻、華安匯宏精選、易方達醫藥生物、富國醫療保健行業、財通科技創新、泓德醫療創新、富榮醫藥健康、財通優勢行業輪動、匯添富創新醫藥、浦銀安盛策略優選、泰信國策驅動等。

“因為創新藥表現較好,所以近期很多基金經理是加倉的,背后原因是基金之前對于創新藥的布局配置比例并不太高。”前海開源基金首席經濟學家、基金經理楊德龍說。

他認為,創新藥這一輪上漲的邏輯主要是“出海”,因為出海使得許多創新藥公司成為國際大藥廠的中國研發基地,此外還有一些政策性利好也助推了創新藥板塊的上漲。

“和2021年相比,目前創新藥和高點相比還不算貴,只是說這段時間短期內漲幅有點大了,可能有一些回調壓力,但創新藥板塊未來趨勢向好。”楊德龍說。

對此,格上基金研究員托合江分析,“近期加倉創新藥的基金主要集中在港股通創新藥ETF及部分主動管理型基金。”

托合江分析,這些基金加倉的背后邏輯是,創新藥行業經過多年的研發投入,正逐步進入成果兌現期。多家企業的重要管線在臨床試驗中取得進展,部分藥物已進入關鍵3期試驗或準備提交上市申請。海外授權交易頻繁,創新藥政策利好密集釋放,這些因素共同構成了布局創新藥的邏輯。

估值“泡沫”?

不過,近期關于創新藥的估值泡沫的討論一直不斷,創新藥行情到底走到哪里了?是“絕對底部”還是“炒作尾聲”?

融通基金基金經理萬民遠關于“創新藥的泡沫遠比上輪CXO(醫藥外包)泡沫大”的言論,在市場引發了廣泛討論。

萬民遠一季度已開始減持創新藥,創新藥“華海藥業”退出萬民遠旗下融通健康產業的前十大重倉股,至此該基金前十大重倉股已沒有創新藥。

萬民遠認為,這輪創新藥的泡沫比上輪CXO的泡沫大,CXO好歹出了業績,創新藥很多永遠不會有業績,這個位置對于大部分公司來說,可能是未來三五年,甚至永遠的頂。

他表示,對中國創新藥產業趨勢長期看好,“但是我也注意到,今年以來,越來越多的資金涌入創新藥上市公司,忽略了創新藥企業的研發具有高投入、高風險、周期長、競爭激烈等特點,個別上市公司股價虛高,甚至出現了估值泡沫。”

同樣地,財通基金基金經理駱瑩近期也公開解釋了她為什么沒有追高創新藥。

對于“創新藥過熱了嗎,熱度還能持續多久”的問題,駱瑩認為需要考慮潛在的、可能動搖估值的四個風險點:一是BD(Business Development,海外授權交易,簡稱BD)總金額不等于拿到手的錢。上半年我國創新藥BD總金額大幅增長,但是BD首付款并沒有增長。二是充分考慮到創新藥研發的“坎兒”了嗎?十個被寄予厚望的管線,最后能成功上市的可能就兩三個,高失敗風險可能沒有被充分定價。三是市場預期是不是太高了?現在市場給一些中國創新藥企的估值,似乎預期它們未來能有多個產品在美國賣到百億美元級別。四是中國和美國之間巨大的藥價差未來能一直維持下去嗎?美國政策會不會變,比如開始更嚴格地管控藥價?

“在投資里,再宏偉的星辰大海也需要堅實的數字基礎來支撐。歷史經驗告訴我們,當資金過分集中在一個地方時,往往要小心隨之而來的調整壓力。”駱瑩說。

不過,不少基金經理目前對創新藥持樂觀態度,認為行情還沒有走完,但認為應該區別對待創新藥中的“真創新”優質股和垃圾股。

平安醫療健康基金經理周思聰認為,盡管上漲較多,但是當前創新藥的估值水平依然處于合理偏低的水平上。A股和港股的創新藥企業的相對估值位于和歷史區間相比較低的水平上。成熟制藥企業的估值水平大概3~5倍的PS( Price-to-sales,市銷率,簡稱PS),當前A股H股的估值水平在3倍PS附近,而且我們處于快速發展階段,理應有更高的PS,當前估值壓力不大。創新藥行業有望成為今年醫藥行業乃至全市場的投資主線之一。

“雖然創新藥自年初以來漲勢明顯,但目前談板塊的泡沫化仍為之尚早。上半年的行情是板塊在超跌多年的背景下,估值和基本面雙重修復的過程,目前仍未完全修復,更重要的是重磅創新藥的全球價值仍有待市場進一步挖掘與定價。”永贏醫藥創新智選基金經理單林表示。

單林認為,當然在創新藥情緒的擴散中,也要求投資人去甄別相應資產的屬性,找到“真創新”,識別“偽科學”,中期的新藥牛市一定是要考慮企業的兌現能力。

“在全行業資產比較下來,創新藥仍是確定性比較強、置信度比較高、空間比較大的資產。國內創新藥企業依然會依托優秀的臨床數據,持續的產品出海及商業化兌現,帶來投資回報。”單林說。

同樣地,梁福睿也認為需要注意小市值公司短期漲幅過快、板塊資金外溢等潛在風險。但他強調,與醫藥領域其他板塊相比,創新藥具有較明顯優勢,其行情大概率還沒有走完。

“一是有政策鼓勵。過去幾年,由于政策的負相關性,醫藥板塊遭遇估值和業績的‘戴維斯雙殺’,而如今這一情況已發生改變。二是今年很多創新藥企業迎來收入和利潤高增長,形成板塊效應。三是無論是大單品的數據讀出還是出海邏輯,不少Biotech(利用生物科技開發創新藥、生物制品等的創新公司)或仿轉創公司都有望迎來價值重估。”他指出。

北京神農投資總經理陳宇認為,對于創新藥,極品公司仍在地板價,但垃圾股炒得雞犬升天,已步入尾聲。他認為,此番醫藥股歷史性反轉,機會非常多。但是應謹防牛市踩坑,誤入歧途。

托合江則是觀察兩個指標:當前萬得創新藥指PE-TTM為50.22倍,分位點64.52%,處于成立以來合理偏高位置;港股通創新藥指數PE-TTM為32.99倍,分位點22.81%,處于成立以來偏低位置。

“預計創新藥板塊在基本面持續發力下,仍有投資機會,但需要精選真正具備競爭力和估值具有性價比的投資標的。”托合江說

融智投資基金經理兼高級研究員包金剛認為,2025年以來,創新藥板塊呈現出“量價齊升與估值重構并行”的特征。從指數表現來看,港股通創新藥指數截至2025年6月已突破1741.45點,較年初漲幅近60%。創新藥板塊整體估值雖有提升,但并沒有顯著泡沫化。在一系列鼓勵創新藥發展的政策支持下,不少創新藥企業快速增長、盈利向好,對估值形成了長期支撐。

“不過,部分資金可能會忽略創新藥企業背后風險,個別上市公司股價虛高,甚至出現了估值泡沫。”包金剛說。

其認為,2025年下半年,隨著多款國產創新藥有望實現出海授權、國家政策對于發展創新藥的明確支持、數個國產重磅創新藥物年內獲批、創新藥銷售收入高速增長以及更多生物科技企業迎來商業化盈利,創新藥板塊基本面有望進一步提升,板塊情緒有望保持積極。不過,整體板塊漲幅可能較上半年溫和。

(稿件來源:證券時報網)

掃一掃分享本頁

掃一掃分享本頁