4500萬(wàn)元與1萬(wàn)元,是拍賣平臺(tái)上一家地方性小貸公司10%股權(quán)的評(píng)估價(jià)與起拍價(jià)。相較于“親兄弟”網(wǎng)絡(luò)小貸,不斷流拍后降價(jià)成為了地方性小貸公司的宿命,二者之間相去甚遠(yuǎn)。伴隨著各地監(jiān)管持續(xù)開展的整治活動(dòng),牌照價(jià)格大打折扣、陷入尷尬境地的地方性小貸,該如何突破重圍?

多次流拍 低折出售少人問

3月3日上午10時(shí),阿里拍賣平臺(tái)上,金華市金東區(qū)信通小額貸款股份有限公司(以下簡(jiǎn)稱“金華信通小貸”)經(jīng)歷了第二次流拍。在累計(jì)被2431次圍觀后,被拍賣的金華信通小貸8%的股份依舊未能找到它的新主人。

兩次流拍期間,金華信通小貸這一標(biāo)的的競(jìng)拍價(jià)格,也從323萬(wàn)元下滑至258.4萬(wàn)元,而其原本的評(píng)估價(jià)為461.248萬(wàn)元。

而金華信通小貸這一情況并非個(gè)例,一份名為“奉化力邦小額貸款股份有限公司10%股權(quán)”的競(jìng)拍標(biāo)的,2019年12月便首次出現(xiàn)在拍賣平臺(tái)上。這一競(jìng)拍標(biāo)的來自于奉化力邦小額貸款股份有限公司(以下簡(jiǎn)稱“奉化力邦小貸”)大股東浙江力邦控股集團(tuán)有限公司,后者持有奉化力邦小貸30%的股權(quán),被均分為3份進(jìn)行拍賣。

信息顯示,奉化力邦小貸10%股權(quán)的評(píng)估價(jià)為4500萬(wàn)元,最初競(jìng)拍價(jià)格為3600萬(wàn)元。多次流拍之后,其中一份標(biāo)的最終于2020年9月以15.5萬(wàn)元的價(jià)格成交。而剩余的兩份標(biāo)的,價(jià)格也在不斷下降,一份于2020年2月成交,價(jià)格為6.7萬(wàn)元,另一份將于3月5日開拍,起拍價(jià)僅為1.0001萬(wàn)元。

從4500萬(wàn)元到1萬(wàn)元,落差之大令人咋舌,但這卻在拍賣平臺(tái)上真實(shí)發(fā)生了。3月3日,北京商報(bào)記者在阿里拍賣平臺(tái)官網(wǎng)搜索“小額貸款”字樣時(shí)注意到,與之相關(guān)的變賣/拍賣標(biāo)的共計(jì)1261個(gè),當(dāng)前正在進(jìn)行拍賣的標(biāo)的包括常熟市常盛農(nóng)村小額貸款有限公司2000萬(wàn)元股權(quán)、云浮市粵科科技小額貸款股份有限公司20%股權(quán)、上虞春陽(yáng)小額貸款股份有限公司2100萬(wàn)元股權(quán)以及該公司另一股東持有的3000萬(wàn)元股權(quán)。

從阿里拍賣平臺(tái)展示的實(shí)際競(jìng)拍情況來看,這些競(jìng)拍標(biāo)的均為地方性小貸公司,多次流拍、低價(jià)出售無人問津的情況屢屢出現(xiàn)。被競(jìng)拍的小貸公司在找到新主人時(shí),往往已經(jīng)因?yàn)榱髋慕舆B降價(jià),還有的標(biāo)的即便是降價(jià)也難以脫手。

金融科技領(lǐng)域?qū)<姨K筱芮告訴北京商報(bào)記者,股權(quán)折價(jià)拍賣這個(gè)情況,也曾出現(xiàn)在中小銀行身上。除了拍賣這一操作可能產(chǎn)生的不確定性外,最大的問題還是標(biāo)的本身的價(jià)值。“一方面是外界對(duì)該機(jī)構(gòu)的經(jīng)營(yíng)情況不看好,另一方面則是受杠桿、地域限制,相關(guān)小貸機(jī)構(gòu)難以做大規(guī)模,也難以吸引買家注意力。”

事出有因 小貸行業(yè)分化嚴(yán)重

事實(shí)上,地方性小貸公司標(biāo)的頻繁流拍,從部分標(biāo)的披露的資產(chǎn)情況也可見一斑。奉化力邦小貸自行提供的損益表信息顯示,截至2018年11月30日,奉化力邦小貸年內(nèi)累計(jì)營(yíng)業(yè)收入為175.8萬(wàn)元,其中173萬(wàn)元來自利息收入,損益表中出現(xiàn)的其他金融企業(yè)往來、手續(xù)費(fèi)、匯兌等收入類別均為空白。

而在營(yíng)業(yè)支出方面,奉化力邦小貸支出主要集中在利息、業(yè)務(wù)及管理費(fèi)方面,報(bào)告期內(nèi)分別為971.41萬(wàn)元、140.75萬(wàn)元,加上其他支出,營(yíng)業(yè)支出合計(jì)1112.3萬(wàn)元。報(bào)告期內(nèi),奉化力邦小貸凈虧損780.23萬(wàn)元。

在奉化力邦小貸披露的長(zhǎng)期資產(chǎn)數(shù)據(jù)中,還包括1.34億元貸款呆賬準(zhǔn)備,這一數(shù)據(jù)相較2018年初未發(fā)生變化。截至2018年11月30日,包括4.5億元注冊(cè)資本在內(nèi),奉化力邦小貸賬面凈資產(chǎn)為3.64億元。

對(duì)于奉化力邦小貸股權(quán)拍賣細(xì)節(jié)以及當(dāng)前展業(yè)情況等方面,北京商報(bào)記者多次嘗試向其進(jìn)一步了解情況,但未能獲得回應(yīng)。

根據(jù)拍賣平臺(tái)披露的信息,不少競(jìng)拍標(biāo)的未詳細(xì)展示資產(chǎn)狀況,競(jìng)買人需要自行了解標(biāo)的物現(xiàn)狀以及可能存在的瑕疵。對(duì)于地方性小貸公司來說,奉化力邦小貸的運(yùn)營(yíng)情況只是行業(yè)的一個(gè)縮影。

但同樣是在2018年,網(wǎng)絡(luò)小貸在經(jīng)歷了2017年底叫停審批、排查整頓之后,網(wǎng)絡(luò)小貸牌照價(jià)值一路水漲船高,其本身也是互聯(lián)網(wǎng)巨頭開展金融業(yè)務(wù)的標(biāo)準(zhǔn)配置之一。即便是參與玩家已經(jīng)基本確定的當(dāng)下,二者之間受歡迎程度明顯呈兩極分化趨勢(shì)。

地方金融監(jiān)管人士止戈向北京商報(bào)記者指出,自小貸行業(yè)問世以來,在拓展小微金融服務(wù)渠道、抑制地下金融和非法融資活動(dòng)等方面發(fā)揮了重要作用,但其在業(yè)務(wù)拓展、融資方面等面臨困境亦是不爭(zhēng)的事實(shí)。

相較于炙手可熱的網(wǎng)絡(luò)小貸牌照,地方性小貸牌照價(jià)格大打折扣,陷入尷尬境地。作為普惠金融的一種補(bǔ)充形式,小貸行業(yè)問世肩負(fù)重任。但消費(fèi)金融行業(yè)迅猛發(fā)展之后,地方小貸公司似乎漸漸被淘汰出局。

止戈提到,不論是地方性小貸還是網(wǎng)絡(luò)小貸機(jī)構(gòu),要堅(jiān)守小微和“三農(nóng)”初心,積極擁抱科技以解決風(fēng)控難題。在監(jiān)管方面,可根據(jù)當(dāng)前實(shí)際存在的問題盡快修訂完善出臺(tái)小額貸款公司管理辦法及實(shí)施細(xì)則。

瞄準(zhǔn)本地市場(chǎng) 打造差異化發(fā)展路線

對(duì)于地方性小貸在拍賣平臺(tái)上無人問津這一情況,蘇寧金融研究院金融科技研究中心主任孫揚(yáng)則進(jìn)一步分析認(rèn)為,小貸機(jī)構(gòu)的價(jià)值并不僅僅在于牌照,更多的是牌照本身已經(jīng)滲透的產(chǎn)業(yè)鏈和掌握的客戶資源。不論是低折出售還是被清理退出,對(duì)于一些客戶少、沒有場(chǎng)景甚至是一些“僵尸類”小貸機(jī)構(gòu)來說,都屬于正常現(xiàn)象。

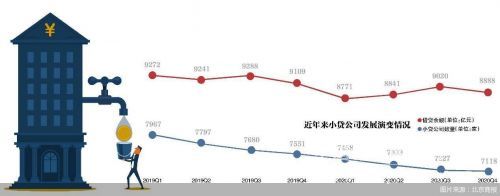

北京商報(bào)記者根據(jù)央行披露的數(shù)據(jù)統(tǒng)計(jì),自2015年三季度以來,全國(guó)小貸公司數(shù)量已經(jīng)連續(xù)21個(gè)季度減少。而從各地監(jiān)管整治的情況來看,自2月以來,湖南、河南、天津等多地對(duì)轄區(qū)內(nèi)“失聯(lián)”或“空殼”類小貸公司開展排查,百余家小貸公司被取消小額貸款業(yè)務(wù)資質(zhì)或失去試點(diǎn)資格。

另一方面,關(guān)于網(wǎng)絡(luò)小貸監(jiān)管的“靴子”已經(jīng)是擺在眼前,只待落地。基于監(jiān)管對(duì)于網(wǎng)絡(luò)小貸注冊(cè)資本、展業(yè)范圍等方面的細(xì)化要求,小貸行業(yè)也將再度被洗牌。

從監(jiān)管規(guī)范小貸公司發(fā)展動(dòng)向來看,除了整頓之外,也并非全無利好。今年1月21日,最高法官網(wǎng)正式披露了小貸公司在內(nèi)的7類組織不適用新民間借貸司法解釋的批復(fù)。不過,北京商報(bào)記者搜索裁判文書網(wǎng)發(fā)現(xiàn),當(dāng)前尚未有裁判文書中披露適用這一司法解釋的小貸公司相關(guān)案件。

地方小貸機(jī)構(gòu)應(yīng)該如何突出重圍?蘇筱芮指出,地方性小貸主要還是應(yīng)當(dāng)深耕地域經(jīng)濟(jì),全國(guó)性小貸數(shù)量持續(xù)下滑的情況,其實(shí)對(duì)頭部的小貸公司是一種利好。小貸可以瞄準(zhǔn)本地融資市場(chǎng),通過科技水平的提升、細(xì)分客群的定位等手段來打造差異化發(fā)展路線。

孫揚(yáng)認(rèn)為,全國(guó)小貸公司數(shù)量持續(xù)下滑,是正常的出清,也是行業(yè)優(yōu)勝劣汰的體現(xiàn)。相較于網(wǎng)絡(luò)小貸全國(guó)展業(yè)的優(yōu)勢(shì),地方性小貸公司應(yīng)該更好地掌控本地場(chǎng)景和產(chǎn)業(yè)鏈,重視本地場(chǎng)景耕耘,一些聚焦于當(dāng)?shù)厣r、貿(mào)易、農(nóng)業(yè)、制造業(yè)的小貸機(jī)構(gòu),也可以立足發(fā)展。“真正做業(yè)務(wù)的地方性小貸公司不會(huì)被遺忘,反而會(huì)被追捧。”

“未來相當(dāng)長(zhǎng)一段時(shí)間內(nèi),本土的貸款業(yè)務(wù)競(jìng)爭(zhēng)將加劇。”孫揚(yáng)表示,中央一號(hào)文件著重強(qiáng)調(diào)了農(nóng)村金融服務(wù)的建設(shè),對(duì)于地方性小貸公司來說也創(chuàng)造了發(fā)展空間,未來可以發(fā)展農(nóng)村金融業(yè)務(wù)。在彌補(bǔ)資金不足方面,地方小貸公司應(yīng)該積極發(fā)展平臺(tái)業(yè)務(wù),提升對(duì)于客戶的服務(wù)能力。還應(yīng)該努力培育非利息收入的增長(zhǎng)點(diǎn),比如探討金融科技輸出的可能性等。